界面新闻记者 | 杨志锦

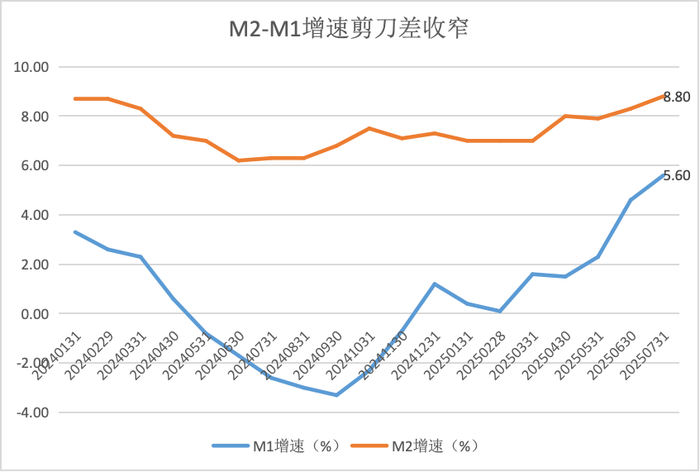

8月13日,中国人民银行发布金融统计数据。7月末广义货币(M2)余额329.94万亿元,同比增长8.8%;狭义货币(M1)余额111.06万亿元,同比增长5.6%。

其中尤其值得关注的是,M1增速持续回升,相比去年的低点已回升8.9个百分点,与M2的同比增速“剪刀差”(M2同比增速减去M1同比增速)大幅收窄,反映资金活化程度、循环效率提高。

M1增长意味着活期存款在增加,这反映了社会对未来的积极预期,比如企业需要更多的活期存款以备未来可能的资本支出和重大项目投资;M1增速也和股市走势高度相关,是前瞻性指标,因此M1为市场高度关注。

界面新闻记者采访了解到,近期M1增速回升主要由低基数、地方债置换、严格账期等因素驱动,其中低基数等因素还会持续,因此后续M1增速或进一步回升。

一位业内专家对界面新闻记者表示,M1中主要包括现金、企业和居民活期存款等随时可用的“活钱”。今年以来M2、M1“剪刀差”明显收窄,与经济活跃度提升的趋势相符,表明各项政策有效提振了市场信心。

低基数影响

中国货币层次划分为M0、M1和M2三个层次,其中M0为流通中的现金,M1为M0加活期存款,M2为M1加定期存款。具体看,M1=M0+非金融企业活期存款+机关团体活期存款+个人活期存款+非银机构支付备付金。

近年来M1增速持续低迷:从2021年中开始M1持续低增长,并在2024年负增长。究其原因,2021年房地产市场开始调整,居民储蓄存款转化为企业活期存款的规模减少。

央行数据显示,去年5月份-11月M1开始持续负增长,其中9月份最低为-3.3%。不过今年4月份以来,M1增速开始持续回升,7月份为5.6%,相比去年的低点已回升8.9个百分点。4月-7月M1增速回升恰好对应去年同期负增长、低基数的阶段。

“基数效应是近期M1增速回升的重要原因。”北京某券商政策研究员对界面新闻记者表示,“去年4月开始监管部门开展‘手工补息’整改,导致存量活期存款减少的同时,增量活期存款也受到影响。”

“手工补息”是银行对业务操作失误进行的勘误,即银行在存款计付利息过程中因特殊性、差异性计息需求,且在系统无法自动完成结息的前提下,采用专用补充计息交易进行手工计息处理。

但近年“手工补息”出现变异。靠着“手工补息”,一些企业获得的存款利率要高于贷款利率,进而出现“低贷高存”、“存贷双增”的资金空转模式,这在宏观上体现为存贷款高增长。去年4月,监管部门开始对“手工补息”进行规范。

央行数据显示,去年7月企业活期存款下降约5万亿,相应带动M1负增长2.6%,而今年“手工补息”整改完毕,叠加企业活期存款有所上升,M1增速相应回升。

随着M1增速持续回升、M2增速保持在8%左右,7月份M2与M1的同比增速“剪刀差”收窄至3.2个百分点,显示资金活化程度有所提升。

“近期M1增速显著加快,也体现资金活化程度提升,表明当前企业和居民的投资、消费活跃度有所改善。不过,当前房地产市场仍处于调整状态,影响居民定期存款向房企活期存款转移,是M1增速仍然偏低的主要原因。”东方金诚首席宏观分析师王青对界面新闻记者表示。

企业存款定期化局面有所改善

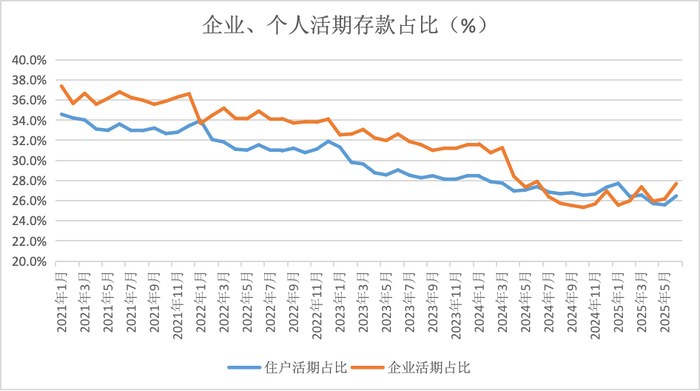

从企业、居民活期存款占比情况看,居民活期存款占比仍然处于下降的通道。这可能意味着虽然居民活期存款有所增加,但居民定期存款以同比例或更高比例增加。

同花顺ifnd数据显示,6月居民部门活期存款占比为26.5%(7月数据暂未公布),相比去年同期下降0.4个百分点。

“虽然存款利率下调了,但是居民存款到期还是以继续存定期为主。我们行居民存款相比去年还是多增,但是定期化比较严重,定期里面又以3年期、5年期为主。”南方省份某城商行资产负债部人士对界面新闻记者表示。

前述城商行资产负债部人士表示对界面新闻记者进一步表示:“目前我们三年期、五年期存款利率是一样的,从考核机制上我们不鼓励基层网点吸收3年期、5年期存款,以调整定期存款的期限结构。但就目前的情况看,居民存款定期化、长期化的压力还是比较大的。”

不过企业存款定期化的局面有所改善,边际上出现一定程度的“活化”。一般而言,企业出于支付结算、发工资的需要,其账上总保有一定比例的活期存款,企业活期存款占比要高于居民。

但去年二季度由于“手工补息”整改的影响,企业活期存款占比降至历史新低,不过去年末以来企业活期存款占比波动上升。同花顺ifind数据显示,今年6月末企业活期存款占比为27.7%,相比去年低点上升了2.4个百分点。

这背后可能有两个原因:一是地方债置换。去年四季度及今年上半年3.8万亿的置换债发行后,在融资平台账户短暂沉淀,形成企业活期存款。

历史上也有类似案例。比如2015年启动12万亿的地方债置换后,M1增速开始回升,由2015年3月的2.9%上升至2016年7月的25.4%。

中国人民银行在《2016年三季度货币政策执行报告》中解读称,M1增速较高受多种因素综合影响:房地产等资产市场活跃,交易性货币需求上升;地方政府债务置换过程中会暂时沉淀一部分资金。

二是严格账期的影响。2025年6月1日起,《保障中小企业款项支付条例》(下称《条例》)施行。该条例明确机关、事业单位和大型企业的款项支付期限要求,特别规定大型企业应当自货物、工程、服务交付之日起60日内支付款项。

招商证券的一份研报称,《条例》颁布后,不少行业大型企业也发布了减少拖欠账款的倡议,直接影响是降低大型企业单位对中小企业的账款占用,并通过短期贷款和发债来补充流动性。会计上是上游大型企业单位负债端“应付账款/票据”部分变成“短期贷款”或“应付债券,而中下游企业资产端“应收账款/票据”部分变成“货币资金”,从而形成金融数据里面各类票据少增、对公短期贷款和债券融资多增和M1多增的同步现象。

展望看,由于低基数等因素的作用,未来M1增速或进一步回升。去年8、9月M1增速较低(分别负增长3%、3.3%,负增幅度高于7月),意味着今年8月、9月低基数效应更显著,且企业存款活化的趋势仍可能持续,因此M1增速仍可能回升。

王青对界面新闻记者表示,在透支效应等短期扰动因素减退后,8月新增信贷将恢复正值,新增社融还会处于较高水平,在M2保持较快增长的同时,M1增速将继续加快。

“M1增速距离社融增速、M2增速仍有差距,说明全社会交易性流动性需求仍较低,经济活力仍有待进一步提高。”前述北京某券商政策研究员对界面新闻记者表示,“过往M1高增主要由房地产交易驱动,但此轮M1增速回升主要由低基数、地方债置换等因素驱动,后续即便M1增速回升,预计也不会太高。”

发表评论